«QNB»: ما هي الخطوات التالية بالنسبة لبنك الاحتياطي الفيدرالي الأمريكي؟

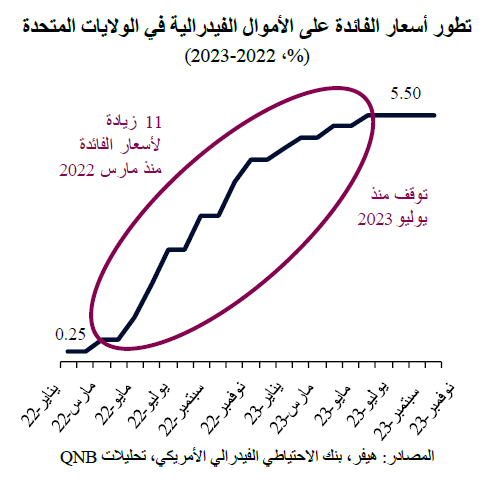

أبقى بنك الاحتياطي الفيدرالي الأمريكي سعر الفائدة الأساسي دون تغيير في اجتماعي اللجنة الفيدرالية للسوق المفتوحة في نوفمبر وسبتمبر 2023.

وكان هذان القراران بمثابة "توقف مؤقت" هام في دورة التشديد النقدي التي بدأت في مارس من العام الماضي، بعد أن أدت إحدى عشرة زيادة لأسعار الفائدة إلى وصول سعر الفائدة على الأموال الفيدرالية إلى أعلى مستوياته في أكثر من عشرين عاماً عند مستوى يتراوح بين 5.25% و5.5%.

وفي فبراير 2023، كانت الأسواق تتوقع أن يتم فرض زيادات إضافية على أسعار الفائدة وأن يتم الإبقاء على تلك الزيادات لفترة أطول.

ومع ذلك، أدت الأزمة المصرفية الإقليمية في الولايات المتحدة في شهر مارس، بعد عمليات سحب الودائع من بنك سيليكون فالي في كاليفورنيا، إلى تجدد التوقعات بانتقال بنك الاحتياطي الفيدرالي بشكل مبكر إلى إجراء تخفيضات كبيرة على أسعار الفائدة.

وقد تراجعت هذه المخاوف في وقت لاحق بفضل الاستقرار السريع الذي شهدته البنوك الأميركية وإعادة التسارع الاقتصادي الملحوظ، المدفوع بمرونة الاستهلاك وقوة أسواق العمل. واكتسبت هذه الاتجاهات الإيجابية المزيد من الزخم خلال فصل الصيف، حيث سجل الناتج المحلي الإجمالي الأمريكي نمواً استثنائياً بلغت نسبته 4.9% على أساس سنوي في الربع الثالث. ونتيجة لذلك، ظهرت مجدداً التوقعات بإبقاء أسعار الفائدة عند مستويات أعلى لفترة أطول.

ولا يزال هناك جدل مستمر حول ما إذا كان بنك الاحتياطي الفيدرالي مستعداً لتخفيض وتيرة رفع أسعار الفائدة، أو "التوقف عن رفعها مؤقتاً لفترة أطول"، أو حتى إجراء تغيير كبير على سياسة أسعار الفائدة عاجلاً وليس آجلاً.

من وجهة QNB، في ظل الأوضاع الحالية، من المرجح أن يحافظ بنك الاحتياطي الفيدرالي على أسعار الفائدة الحالية عند مستويات مرتفعة على الأقل حتى أواخر الربع الثاني من عام 2024.

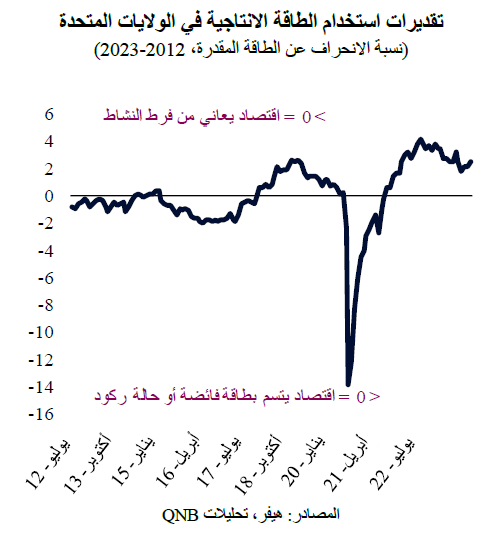

ومن ناحية، لا يوجد حيز كبير للانتقال بشكل مبكر إلى تخفيض أسعار الفائدة قبل الربع الثاني من عام 2024، حيث لا يزال الاقتصاد الأمريكي يشهد حالة من فرط النشاط. ويشير معدل استخدام الطاقة الإنتاجية في الولايات المتحدة، إذا تم قياسه مع الأخذ في الاعتبار حالة سوق العمل والطاقة الفائضة في القطاع الصناعي، إلى أن قصور الطاقة الإنتاجية لا يزال قائماً.

وبعبارة أخرى، فإن الطلب على العمالة في الوقت الحالي أعلى من عدد العمال المتاحين، في حين يتجاوز النشاط الصناعي اتجاهه الطويل الأجل. وقد تؤدي هذه الأوضاع إلى زيادات سريعة في الأسعار في حال ارتفعت أسعار السلع الأساسية أو تسارع الاستهلاك المحلي. ومن غير المرجح أن يخفض بنك الاحتياطي الفيدرالي أسعار الفائدة قبل أن يضعف سوق العمل بشكل أكبر وتزداد الطاقة التصنيعية الفائضة.

وسيكون هذا بمثابة حاجز للاقتصاد لاستيعاب الصدمات دون التعرض لخطر الزيادات السريعة في التضخم إذا لم يظهر التباطؤ الاقتصادي المستهدف.

ومن ناحية أخرى، لم يتم "تطبيع" أسعار الفائدة فحسب، بل إنها أصبحت تقييدية بشكل كبير. وهذا يعني أن أسعار الفائدة أعلى من معدل التضخم الحالي (3.7%) ومن المستوى الذي يعتبر "محايداً" لأسعار الفائدة (4.2%)، أي المعدل الذي لا يتم من خلاله دعم أو تثبيط الإنفاق والاستثمار والنشاط الاقتصادي. وبالتالي، بمرور الوقت، من المتوقع أن يؤثر ارتفاع أسعار الفائدة الاسمية والحقيقية على الناتج المحلي الإجمالي، مما يؤدي إلى المزيد من التعديلات الهبوطية في الطلب الكلي والنشاط الاقتصادي.

بعبارة أخرى، لم يعد بنك الاحتياطي الفيدرالي في حاجة إلى "اللحاق بالركب" بعد الآن من خلال رفع أسعار الفائدة لمكافحة التضخم. وبما أن الوقت ينبغي أن يعمل لصالحه، فإن التدابير التي اتخذها بنك الاحتياطي الفيدرالي والتي عادة ما يكون لها تأثير متأخر لمدة ستة أشهر سوف تبدأ في "إظهار مفعولها".

وهذا من شأنه أن يؤدي إلى انخفاض الاستهلاك والاستثمارات للأسر والشركات. ونتيجة لذلك، سوف تتكيف أسواق العمل، ويضعف الطلب الصناعي، الأمر الذي يدفع التضخم في الاتجاه الذي يريده بنك الاحتياطي الفيدرالي.

وبشكل عام، نتوقع "توقفاً" طويلاً في مسار أسعار الفائدة إلى أن توفر البيانات الجديدة مساراً أكثر وضوحاً لصناع السياسات. ولا يزال استخدام الطاقة الانتاجية كبيراً للغاية، مما يؤدي إلى معدلات نمو في الأجور لا تتسق مع معدل التضخم الأقل من المستهدف. ومع ذلك، ينبغي لأسعار الفائدة التقييدية أن تحد تدريجياً من النشاط وتخفض التضخم بمرور الوقت، حتى لو كان ذلك سيؤدي إلى تراجع حاد أو ركود في عام 2024.