مجموعة QNB: النمو الاقتصادي في الأسواق الناشئة من المتوقع أن يواجه رياحاً معاكسة كبيرة

كشف التقرير الأسبوعي لمجموعة QNB، أن الأسواق الناشئة كانت نموذجاً للديناميكية الاقتصادية في العقود الأخيرة، حيث أظهرت العديد من الاقتصادات المزدهرة حول العالم قدرتها على الحفاظ على وتيرة سريعة للنمو إذا توفرت مجموعة مناسبة من السياسات والإصلاحات.

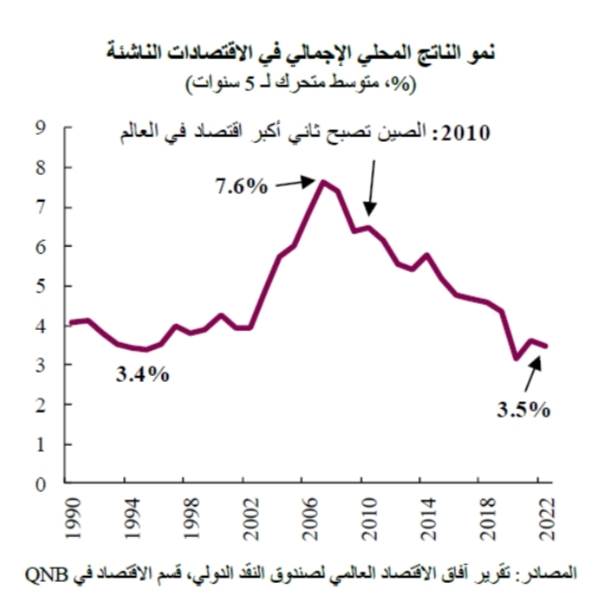

وأشار التقرير لارتفاع النمو في الأسواق الناشئة بشكل حاد في بداية العقد الأول من القرن الحادي والعشرين، من متوسط معدلات نمو لخمس سنوات قريبة من 4% إلى ذروة بلغت 7.6% في عام 2007.

وأوضح أن عملية النمو هذه ترجع إلى حد كبير إلى صعود الاقتصاد الصيني، وذلك من خلال التأثيرات المباشرة وغير المباشرة، وتتمثل التأثيرات المباشرة في اقتراب متوسط معدلات النمو السنوية للصين من 10%، وتزايد ثقل الصين في الأسواق الناشئة، حيث أصبحت ثاني أكبر اقتصاد في العالم.

وأضاف التقرير الصادر عن مجموعة QNB، أما التأثيرات غير المباشرة، فهي تتجسد في التأثيرات المترتبة على الاقتصادات الأخرى من خلال روابط سلاسل الإمداد، وارتفاع الطلب على السلع المستوردة، والتأثير المتزايد على تدفقات الاستثمار الدولي.

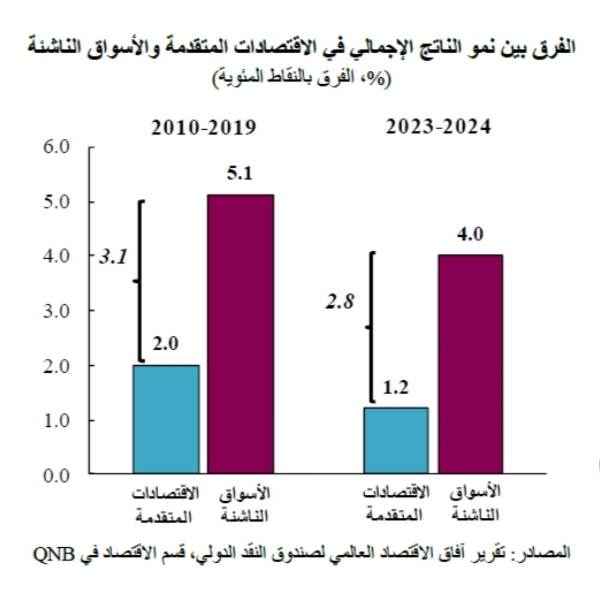

وأكد التقرير أن وتيرة النمو هذه كانت لافتة بالمقارنة مع الاقتصادات الأكثر تقدماً، فخلال الفترة من 2010 إلى 2019، كان متوسط معدل النمو في الأسواق الناشئة أعلى بواقع 3.1 نقطة مئوية مما هو عليه في الاقتصادات المتقدمة، وتعتبر الجائحة بمثابة استثناء، ولذلك لم يتم تضمينها في هذا التحليل.

وقال التقرير إن هذا الاتجاه الذي استمر لعدة عقود من معدلات النمو المرتفعة في الأسواق الناشئة بدأ يفقد زخمه في السنوات الأخيرة، وتدهور أكثر خلال جائحة كوفيد.

وأشار التقرير إلى توقع المجموعة بأن يستمر هذا الاتجاه خلال الفترة 2023-2024، واستند توقع المجموعة إلى ثلاثة عوامل رئيسية ستؤثر على أداء الأسواق الناشئة في الفترة القادمة.

أولاً، يشهد الاقتصاد الصيني تباطؤاً كبيراً مقارنة بأدائه التاريخي قبل الجائحة، وقد بدأ دوره كمحرك للنمو العالمي يتلاشى. وبعد 40 عاماً من معدلات النمو المرتفعة التي بلغ متوسطها 9.5% خلال الفترة 1980-2019، من المرجح أن تنخفض وتيرة النمو هذه في عام 2023 والسنوات المقبلة إلى أقل من 5% في المتوسط، وهذا التباطؤ واسع النطاق، وهو مدفوع بالعديد من العوامل الهيكلية.

وتابع التقرير، وتشمل هذه العوامل البنية الديموغرافية غير المواتية، وتراجع نمو الإنتاجية، وارتفاع مستويات الديون، وتباطؤ وتيرة الإصلاحات الهيكلية، والتهديد المتزايد المتمثل في التفتت الجغرافي-الاقتصادي.

علاوة على ذلك، لم تفكر الحكومة الصينية حتى الآن في تنفيذ حزمة تحفيز قوية عبر السياسات المالية، مما يشير إلى اتباعها لنهج أكثر حذراً تجاه النمو طويل الأجل في اقتصاد يعتمد بشدة على الاستدانة.

ونظراً لأهمية الاقتصاد الصيني لنمو الأسواق الناشئة من خلال القنوات المباشرة وغير المباشرة، فإن التباطؤ في الصين يعني ضمناً تحدياً مهماً في السنوات المقبلة.

ثانياً، أدى ارتفاع أسعار الفائدة العالمية وتشديد الأوضاع المالية إلى خلق بيئة أكثر صعوبة للنمو. قام بنك الاحتياطي الفيدرالي الأمريكي بزيادة أسعار الفائدة بأسرع وتيرة منذ أكثر من أربعة عقود، حيث تراكمت زيادات قدرها 525 نقطة أساس في أسعار الفائدة منذ منتصف عام 2022، في حين دفعت دورة البنك المركزي الأوروبي أسعار الفائدة إلى الارتفاع بمقدار 400 نقطة أساس.

تابع، وعلى الرغم من أن البنكين المركزيين الرئيسيين في الاقتصادات المتقدمة يقتربان من نهاية دورات التشديد الخاصة بهما، فإننا نتوقع أن تظل أسعار الفائدة العالمية مرتفعة نسبياً وأن تستمر قيود الائتمان الأكثر صرامة لفترة أطول من الوقت، مما يحد من الاستثمارات الأجنبية والمحلية في الأسواق الناشئة.

ثالثاً، يشير تراجع الطلب الخارجي في الفترة 2023-2024 إلى ضعف العوامل المحفزة للنمو الناتجة عن التجارة الدولية. وهذا أمر مهم بشكل خاص بالنسبة للاقتصادات التي تعتمد على التجارة في جنوب شرق آسيا، والتي تمثل مساهمة كبيرة في نمو الأسواق الناشئة كمجموعة.

وأوضح التقرير أنه في عام 2023، من المتوقع أن يبلغ نمو أحجام التجارة الدولية حوالي 1.7%، وهي نسبة ضعيفة مقارنة بمتوسط 2.5% خلال فترة الخمس سنوات التي سبقت جائحة كوفيد. وفي ظل غياب ما يشير إلى حدوث تعافٍ كبير في الطلب الخارجي في الفترة القادمة، فإن هذا الأمر يمثل رياحاً معاكسة أخرى للنمو في الأسواق الناشئة.

وبشكل عام، أوضحت المجموعة في تقريرها أنه من الآن فصاعداً، سيقترب النمو الاقتصادي في الأسواق الناشئة من وتيرة أكثر اعتدالاً مما كان عليه في العقود السابقة، نظراً لتباطؤ الاقتصاد الصيني، وارتفاع أسعار الفائدة في ظل تشديد الأوضاع المالية، وضعف الطلب الخارجي. وهذا يزيد من التحدي الذي يواجه الأسواق الناشئة لمضاعفة الإصلاحات من أجل تحسين أدائها الاقتصادي.