مجموعة «QNB»: فورة النشاط الإقتصادي في سنغافورة تتطلب مزيداً من التشديد

فاطمة عطيه

يشهد اقتصاد سنغافورة حالة من الازدهار، بل هناك بعض المؤشرات التي تشير إلى أنه قد يكون في مرحلة النشاط الاقتصادي المفرط.

فبعد رفع معظم القيود المتعلقة بالجائحة، ظل الأداء خلال النصف الأول من العام قوياً حيث عززت إعادة الافتتاح التعافي المحلي وأدت إلى انتعاش في إنفاق الأسر.

ودفعت هذه القوة التضخم إلى أعلى مستوى له في 10 سنوات عند 5.6% في مايو، وانخفض معدل البطالة إلى 2.2% في الربع الأول، وارتفعت أسعار العقارات بنسبة 10% على أساس سنوي.

هذا الأسبوع، نتعمق في التوقعات الاقتصادية لسنغافورة، مع التركيز على الناتج المحلي الإجمالي والتضخم، قبل النظر في الآثار المترتبة على السياسة النقدية.

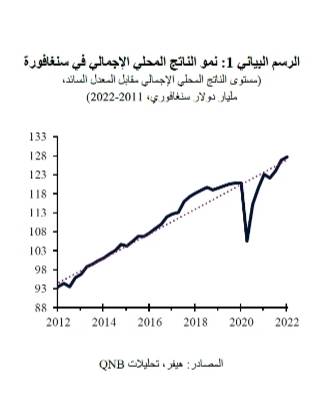

في عام 2021، شهدت سنغافورة تعافياً قوياً، حيث نما الناتج المحلي الإجمالي بنسبة 7.6%، وهو أسرع معدل منذ أكثر من عقد، في أعقاب الركود العميق الناجم عن الجائحة في عام 2020. وكان المحرك الرئيسي لهذا النمو هو قطاع التصنيع في سنغافورة الذي استفاد من ارتفاع الطلب على الإلكترونيات والسلع الأخرى.

في الواقع، كان التعافي في سنغافورة قوياً لدرجة أنه جعل الناتج المحلي الإجمالي أعلى من معدل النمو السائد، البالغ 3.2% خلال العقد الماضي (الرسم البياني 1).

مع ذلك، لا يمكننا ببساطة أن نستنبط استمرار هذا النمو القوي في المستقبل. ستستمر محركات النمو في التحول نحو قطاع الخدمات من التصنيع مع إعادة فتح الاقتصاد.

في الواقع، يشير مؤشر مديري مشتريات التصنيع الذي بلغ 50.4 في مايو 2022، إلى نمو متواضع فقط، في حين تعافى قطاع النقل إلى حوالي 10% أقل مستوى ما قبل الجائحة في أوائل يونيو. من ناحية أخرى، هناك رياح معاكسة عالمية.

فمن المرجح أن تظل أسعار النفط أعلى من 100 دولار للبرميل خلال بقية العام، الأمر الذي سيؤثر مع ضغوط الأسعار الأخرى على توقعات الطلب المحلي. وبالمثل، أدى تدهور البيئة الخارجية إلى إضعاف التوقعات بالنسبة للصادرات وقطاع التصنيع.

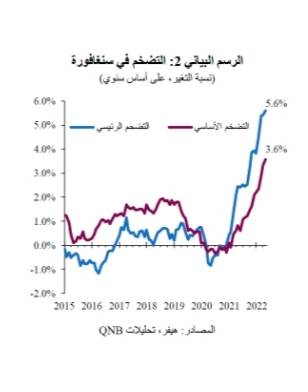

كما أشرنا سابقاً، ارتفع التضخم الرئيسي في أسعار المستهلك إلى 5.6% على أساس سنوي في مايو. وتجدر الإشارة أيضاً إلى أن التضخم الأساسي لأسعار المستهلك، وهو مقياس أكثر استقراراً في العادة ويستبعد الأسعار الأكثر تقلباً للأغذية والنقل والإقامة، ارتفع إلى 3.6% خلال نفس الفترة (الرسم البياني 2).

في الواقع، يبلغ معدل التضخم الأساسي حالياً ما يقرب من ضعف النسبة المستهدفة من قبل هيئة النقد السنغافورية البالغة 2%.

وفي الوقت نفسه، ينتقل تأثير ضيق سوق العمل إلى الأجور، حيث ارتفعت بنسبة 7.8% على أساس سنوي في الربع الأول.

تشير هذه المؤشرات إلى احتمال حدوث فورة في النشاط الاقتصادي على المدى المتوسط. لذلك من المهم فهم اتجاه وتوجيهات هيئة النقد السنغافورية في تنظيم السياسة النقدية للتخفيف منه هذه المخاطر.

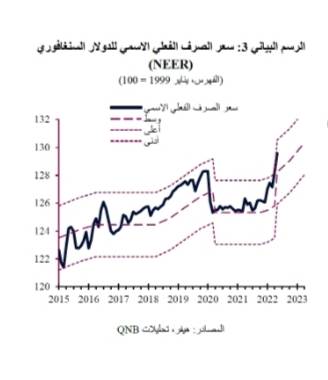

تحدد هيئة النقد السنغافورية سياستها النقدية من خلال التدخل في أسواق العملات للحفاظ على سعر الصرف الفعلي الاسمي للدولار السنغافوري (NEER) ضمن نطاق محدد.

وتحدد قرارات هيئة النقد السنغافورية بشأن السياسة النقدية انحدار وعرض ومركز نطاق هذه السياسة، والتي يتم معايرتها لتتوافق مع استقرار الأسعار على المدى المتوسط، ويُحدّد هذا النطاق حالياً في "أقل بقليل من 2%".

مستقبلاً، نتوقع أن تزيد هيئة النقد السنغافورية انحدار النطاق بمقدار 0.5 نقطة أساس إضافية إلى 2%، مع إمكانية التحرك حتى قبل اجتماعها المقبل في أكتوبر (الرسم البياني 3).

وسيظهر هذا الأمر للجمهور أن هيئة النقد السنغافورية على استعداد لمضاعفة مسار التشديد الخاص بها، والتكيف مع موقف أكثر تقييداً بشكل أسرع إذا لزم الأمر. وتعد هذه الخطوة مهمة لتحقيق الاستقرار في توقعات التضخم، ومنع الأسعار من الخروج عن السيطرة.

ختاماً، استفاد اقتصاد سنغافورة من زيادة الطلب الخارجي على السلع المصنعة قبل أن ينتعش الطلب المحلي بقوة مع إعادة فتح الاقتصاد. وقد أدى ذلك بدوره إلى ارتفاع معدلات التوظيف والأجور والتضخم المحلي وأسعار العقارات. واستجابت هيئة النقد السنغافورية لهذا الارتفاع من خلال تشديد السياسة النقدية مرتين بالفعل هذا العام، مع جولة أخرى من التشديد متوقعة في أكتوبر أو قبله. ومن المتوقع أن تؤدي الرياح المعاكسة العالمية، إلى جانب تشديد السياسة النقدية إلى انخفاض نمو الناتج المحلي الإجمالي لسنغافورة إلى حوالي 3% في عام 2022، قبل أن يتراجع أكثر إلى 2% في عام 2023. ومن شأن هذا الأمر أن يعيد نمو الناتج المحلي الإجمالي إلى ما دون المعدل السائد وبالتالي الانتهاء من حالة النشاط المفرط في المدى المتوسط.