مجموعة QNB: ما هي أسباب تفاوت معدلات التضخم في الأسواق الناشئة؟

ظل ارتفاع التضخم موضوعاً رئيسياً خلال العام الحالي. وفي مختلف البلدان، كان التضخم مدفوعاً بعوامل العرض والطلب، والتي غالباً ما تزداد بفعل الصدمات الخارجية أو العوامل غير الاقتصادية.

فمن ناحية الطلب، يكون ذلك في الغالب نتيجة لفائض الاستهلاك الناتج عن السياسات النقدية والمالية الميسرة للغاية في الاقتصادات المتقدمة.

أما في جانب العرض، فيكون هناك تأثير سلبي ناتج عن القيود في سلسلة التوريد، وضيق أسواق العمل، والنقص المستمر في الاستثمارات المرتبطة باستخراج الوقود الأحفوري.

وقد زادت حدة القيود في جانب العرض مؤخراً بسبب الحرب في أوكرانيا التي أدت إلى ارتفاع أسعار الطاقة والسلع الأساسية في مطلع عام 2022.

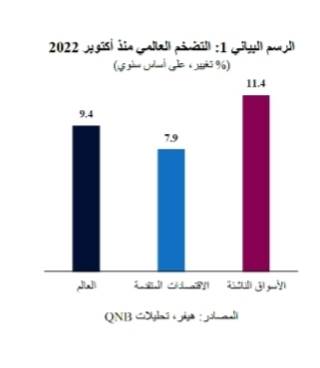

يُعتبر التضخم المرتفع أو المزمن في كثير من الأحيان ظاهرة تشهدها الأسواق الناشئة. ويحدث ذلك أيضاً في الأوقات التي يكون فيها التضخم مصدر قلق في جميع أنحاء العالم. تسلط هذه المقالة المزيد من الضوء على العوامل المختلفة وراء ارتفاع التضخم في الأسواق الناشئة.

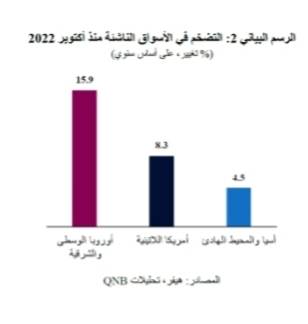

السبب الرئيسي وراء ارتفاع مستوى التضخم في منطقة أوروبا الوسطى والشرقية خلال العام الحالي هو تأثر هذه المنطقة بشكل مباشر بارتفاع أسعار الطاقة الناجم عن الحرب في أوكرانيا.

وعلى الرغم من أن أسعار الطاقة ارتفعت على مستوى العالم، إلا أن بلدان أوروبا الوسطى والشرقية تجد صعوبة أكبر في إيجاد مصدر طاقة بديل للغاز الذي ظلت تحصل عليه بتكلفة زهيدة من روسيا خلال معظم العقد الماضي، مستقبلاً، نتوقع أن تتراجع معدلات التضخم المرتفعة في أوروبا الوسطى والشرقية، حيث يؤدي تأثير القاعدة إلى انخفاض أسعار الطاقة من حيث المقارنات السنوية.

يُعتبر التضخم في أمريكا اللاتينية أكثر اعتدالاً نظراً لعدة عوامل. أولاً، لم تحصل المنطقة على نفس القدر من الدعم عبر السياسات النقدية مع ضخ كميات كبيرة من السيولة طوال فترة الجائحة.

ثانياً، تمكنت العديد من البنوك المركزية في أمريكا اللاتينية من تفادي الدورة التضخمية القادمة ورفعت أسعار الفائدة في العام الماضي، قبل حدوث ارتفاع كبير في التضخم. وكان ذلك مخالفاً لمعظم البنوك المركزية الكبرى، التي تأخرت في إدراك حجم صدمة التضخم التي أعقبت الجائحة.

علاوة على ذلك، ترتبط مكونات كبيرة للتضخم العالمي بالسلع، ولا سيما أسعار الغذاء والطاقة. ونظراً لأن أمريكا اللاتينية تُعتبر في حد ذاتها منطقة مصدرة للسلع الأساسية، فقد استفادت من ارتفاع الإيرادات والدخل.

كما كانت بعض عملات دول أمريكا اللاتينية مدعومة بالتشديد النقدي الأكثر قوة من قبل البنوك المركزية وإيرادات السلع الإيجابية، مما حال دون حدوث ارتفاع حاد في أسعار الواردات على غرار ما حدث في بعض بلدان الأسواق الناشئة الأخرى. وتشير توقعات التضخم في أمريكا اللاتينية إلى حدوث تراجع طفيف في معدلات التضخم.

ويرجع ذلك أيضاً بصفة رئيسية إلى تأثير القاعدة، ويأتي في سياق تراجع عدم اليقين السياسي مع انتهاء الانتخابات الرئاسية في البرازيل.

التضخم في منطقة آسيا والمحيط الهادئ هو الأدنى لسببين رئيسيين:

السبب الأول: هو الضغوط الانكماشية الناتجة عن الضعف المستمر في النشاط في الصين.

أما السبب الثاني: فهو القوة النسبية للعملات الآسيوية، التي تستفيد عادةً من المراكز الخارجية القوية نسبياً والاحتياطيات الكبيرة.

ومن العوامل الإضافية التي ساعدت في إبقاء معدلات التضخم منخفضة في آسيا هي حقيقة أن صادرات السلع الأساسية سمحت لماليزيا وإندونيسيا بخفض التضخم عن طريق تدابير الدعم. مستقبلاً وبافتراض تسارع النمو في الصين وفقاً لتوقعاتنا، فإننا نتوقع أن تواجه الاقتصادات الآسيوية ضغوطاً تضخمية أقوى.

نتيجة لذلك، قد تضطر البنوك المركزية الآسيوية إلى الاستمرار في اتباع نهج بنك الاحتياطي الفيدرالي ورفع أسعار الفائدة أكثر في المستقبل.

بشكل عام، فإن التضخم في منطقة آسيا والمحيط الهادئ أقل بكثير مما هو عليه في أوروبا أو أمريكا اللاتينية. لكننا نتوقع أن يقل هذا التفاوت في ضغوط التضخم عبر الأسواق الناشئة في العام المقبل.