بعد خفض سعر الفائدة للمرة الرابعة مُنذ بداية 2025.. هل ينتعش «سوق المستريحين» في مصر؟!

علي عادل

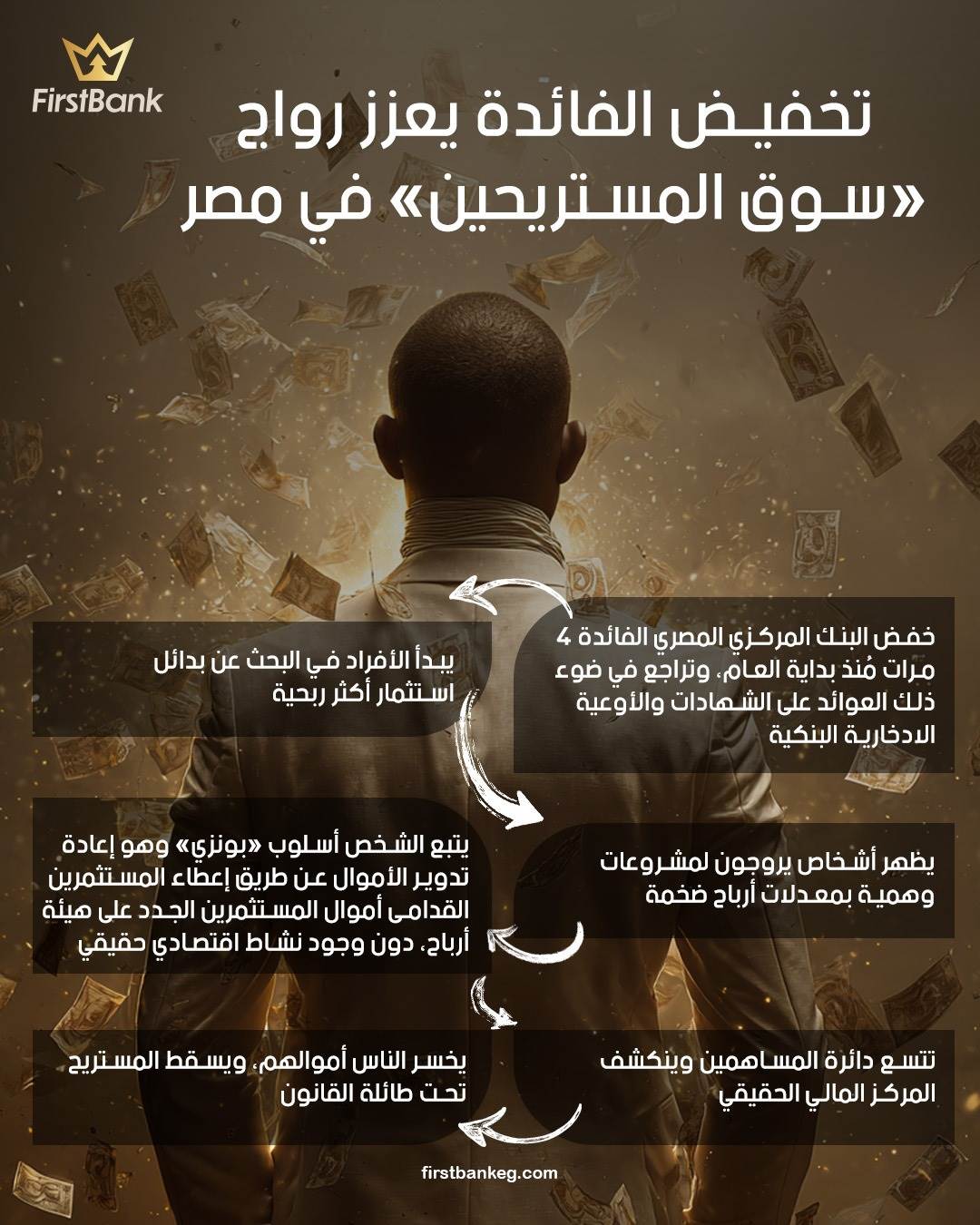

بعد خفض سعر الفائدة للمرة الرابعة مُنذ بداية العام، وانخفاض العائد على الودائع البنكية، يبدأ عدد من المواطنين في البحث عن بدائل استثمارية ذات عوائد أعلى، الأمر الذي يفتح الباب أمام ظهور أنماط غير تقليدية من فرص الاستثمار، بعضها يحمل طابعًا احتياليًا يمارس عن طريق فئة من الناس باتت تعرف في مصر بلقب "المستريح" خلال الفترة الأخيرة.

وعلى الرغم من انتشار النصب في مصر عن طريق ترويج فرص الاستثمار والوعود بتوزيع أرباح ضخمة منذ سبعينيات القرن الماضي إلا أن مصطلح "المستريح" بدأ في الظهور عام 2015، بعد أن قام شخص يدعى أحمد مصطفي "المستريح"، وادّعى أنه رجل أعمال، مقدّمًا وعودًا لمئات المواطنين في صعيد مصر بتحقيق أرباح ضخمة من خلال توظيف أموالهم، بشرط إيداع مبالغ مالية لديه.

وبالفعل، نجح في جمع نحو 30 مليون جنيه، قبل أن تبدأ الشكاوى تنهال ضده، متهمين إياه بالنصب والاستيلاء على أموالهم، حينها، لجأ المتضررون إلى الجهات المعنية، على أمل استعادة أموالهم وتم القبض عليه.

شهدت الدولة بعد ذلك ظهور انماط شبيهة لهذه الظاهرة أطلق عليها لقب "المستريح" ففي عام 2022 ظهر ما يُعرف إعلاميًا بـ "مستريح أسوان"، ويُدعى عماد فتح الله، الذي جمع مليارات الجنيهات من المواطنين بزعم استثمارها في تجارة المواشي، مدعومًا بصور ومقاطع توحي بنشاط تجاري فعلي، قبل أن يتوقف عن دفع الأرباح ويختفي، حتى ألقت الأجهزة الأمنية القبض عليه.

كما ظهرت "مستريحة المنوفية"، وهي سيدة استخدمت نظام الجمعيات بين السيدات في قريتها لجمع مبالغ مالية ضخمة، مدعية توفير أرباح شهرية ثابتة، ثم اختفت بعد أن استولت على أموال المودِعات، فضلاً عن "مستريح العقارات" والمعروف بلقب أبو 40 عمارة، الذي أقنع ضحاياه بالاستثمار في مشاريع إسكانية وهمية مقابل أرباح ضخمة، قبل أن يُكتشف لاحقًا أن معظم العقارات لم تكن موجودة أساسًا.

ويحقق المستريح أهدافه من خلال إعطاء وعود كاذبة بعوائد ضخمة ويستعمل أسلوب يُسمي «بونزي» وهو إعادة تدوير الأموال عن طريق إعطاء المستثمرين القدامى أموال المستثمرين الجدد على هيئة أرباح، وبالتالي يخلق حالة من الثقة لدى المواطنين ويعتمد على انتشار المعلومات الخاصة به من خلالهم، وعقب ذلك يقوم بجمع الأموال بشكل أكبر بناءً على عدد المتقدمين لديه للاستثمار في أموالهم ومن ثم يبدأ في التهرب والاختفاء.

ومع تكرار حوادث النصب التي تُمارس تحت مسمى الاستثمار الوهمي، واتخاذ البنك المركزي المصري قرار بخفض سعر الفائدة، من الضروري تعزيز الوعي المجتمعي باتباع عدد من الإجراءات الوقائية التي تساهم في الحد من هذه الظاهرة، وتقلل من فرص الوقوع ضحية لها، وفيما يلي أبرز سبل الوقاية:

ينبغي الحذر من أي جهة أو فرد يعِد بعوائد مالية مرتفعة بشكل مبالغ فيه، خصوصًا إذا لم يتم تقديم تفسير اقتصادي واضح لطبيعة النشاط الاستثماري، فالعوائد غير المنطقية غالبًا ما تكون مؤشرًا على وجود عمليات نصب تعتمد على تدوير الأموال وليس على استثمار حقيقي.

ويُنصح بعدم التعامل المالي مع أي كيان غير حاصل على التراخيص القانونية اللازمة من الجهات المختصة مثل الهيئة العامة للرقابة المالية أو البنك المركزي المصري، ويجب التحقق من وجود سجل تجاري، وبطاقة ضريبية، وعقود موثقة تنظم العلاقة الاستثمارية بشكل قانوني.

كما ينبغي توخي الحذر من الوسطاء غير الرسميين أو من يعتمدون على العلاقات الاجتماعية كوسيلة للإقناع، مثل الجيران أو الأقارب، دون وجود إثبات قانوني أو كيان رسمي معروف، وقبل اتخاذ أي قرار استثماري، يُفضل استشارة متخصصين في الشؤون المالية أو القانونية، ووجود خبير موثوق يساعد على كشف التفاصيل الفنية التي قد لا تكون واضحة للمستثمر العادي.

كما أنه في حالة الاستقرار على الدخول في شراكة استثمارية مع أحد الأشخاص، ينبغي الحرص على أن تأخذ هذه الشراكة الشكل القانوني الصحيح لها، ويتم ذلك عن طريق تأسيس شركة قد تأخذ شكل شركة ذات مسئولية محدودة في حالة عدم تخطى عدد الشركاء 50 شخص، أو شركة مساهمة غير محدودة، ويكون لكل منهم حصة في الشركة تناظر ما يدفعه من أموال، ويكون للشركة مراقب مالي وقانوني يضمن اتباع الاجراءات المنضبطة في إدارتها، ويضمن حقوق كل الأطراف من خلال انعقاد ما يسمي بالجمعية العمومية للشركة التي يكون لها حق الاطلاع على كافة أعمال الشركة وأصولها ونتائجها المالية.

ويمكن تأسيس هذه الشركات في يوم واحد فقط من خلال مكاتب المحاسبين والمراجعين المنتشرة وكذلك مكاتب المحاماة وتكون تكاليف تأسيسها محدود إذ تبدأ من بضعة آلاف جنيه وتختلف حسب حجم الشركة ورأس مالها.